AIRTEL MONEY :LA DÉMONÉTISATION AU SERVICE DE TOUS

Les services de mobile money ont transformé la vie de millions de personnes dans le monde. On compte aujourd’hui 1,35 milliard de comptes enregistrés pour 1 000 milliards de dollars d’opérations par an, soit 10 fois plus qu’en 2012. Cela représente près de 2 millions de dollars de transactions par minute, 24 heures sur 24, 7 jours sur 7, 365 jours par an. L’adoption du mobile money poursuit sa courbe ascendante en 2022. Le nombre de nouveaux comptes continue d’augmenter chaque année, venant démentir les prévisions d’un ralentissement de la croissance. Les clients du mobile money en deviennent des utilisateurs plus actifs. Le pourcentage de comptes actifs sur une période de 90 jours est passé de 26 % à 38 % entre 2012 et 2021, et de 20 % à 26 % pour les comptes actifs sur une période de 30 jours.

EE : Comment se positionne Airtel Money dans le monde du mobile money et en particulier en Afrique ?

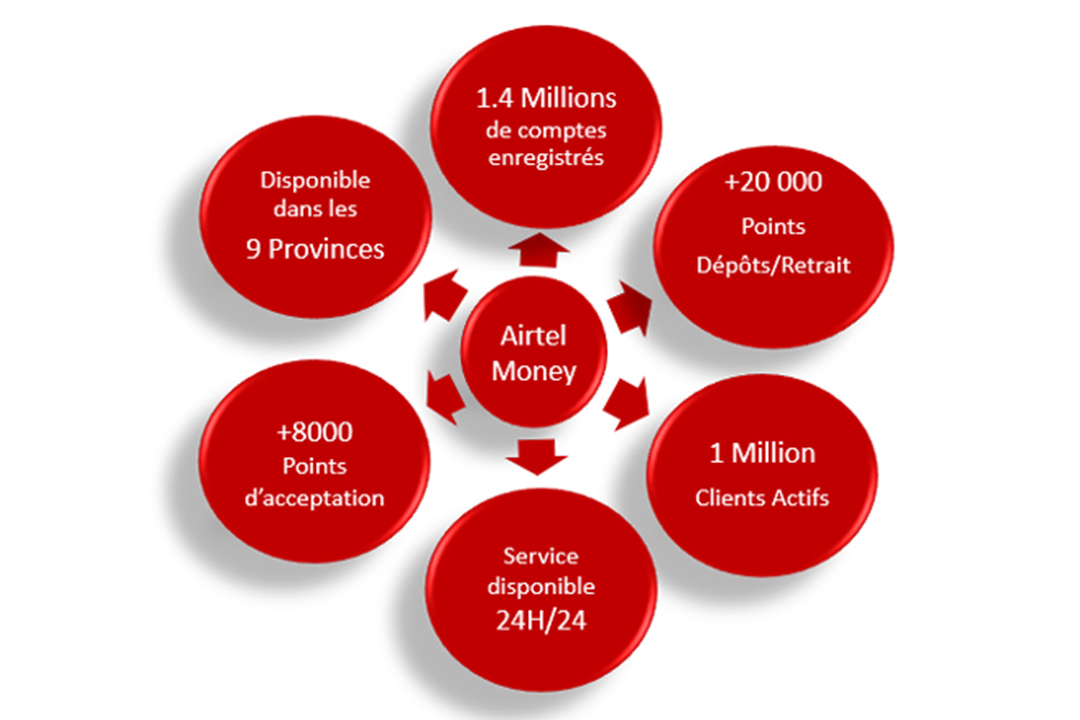

Airtel Money est la branche services financiers de Airtel Africa chargée des activités africaines du groupe Bharti Airtel. Airtel Money est présent dans 14 pays en Afrique de l’Est, de l’Ouest et d’Afrique centrale (Gabon, Congo-Brazzaville, RDC, Tchad). Airtel Africa compte 140 millions de clients sur le continent, dont 31,5 millions pour Airtel Money. Le chiffre d’affaires de 4,7 mds de dollars en 2022 confirme sa 3e place d’opérateur en Afrique après Vodacom et MTN. Le mobile money est né au Kenya il y a un peu plus de 15 ans afin de répondre à une problématique simple : comment permettre l’accès aux services financiers aux populations exclues par le système bancaire traditionnel afin qu’elles disposent d’un pouvoir économique ?

En effet, lorsque les utilisateurs accèdent aux services financiers grâce à leur téléphone portable, ils deviennent membres de l’économie numérique, ouvrant ainsi la voie à tout un champ d’opportunités. Le constat a été qu’en Afrique, la pénétration du mobile frôlait 80 % dans certains pays et que l’accès aux services financiers par des institutions financières comportait des barrières à l’entrée, notamment la complexité des informations KYC, « Know Your Customer », pour ouvrir un compte, et plus important encore, le coût. Ainsi, le mobile money est-il né de la force de distribution des opérateurs téléphoniques qui allient infrastructures techniques et accessibilité géographique, afin d’offrir des services financiers simples et basiques aux populations. À l’instar d’autres opérateurs sur le continent, en reprenant les activités de Zain, (ex-Celtel), Airtel Africa a hérité naturellement des opérations de mobile money. Au Gabon, Airtel Money est une entité juridique créée en 2012 par Mobile Commerce BV, filiale du groupe Bharti Airtel, avec un capital initial de 10 000 000 F CFA et opérant sous la licence de BGFI au Gabon.

Ce capital est passé à 500 millions de F CFA en septembre 2021 afin de nous conformer aux exigences réglementaires, car depuis novembre 2022, Airtel Money Gabon est devenu un établissement de paiement directement régulé par la Banque centrale des États d’Afrique centrale (BEAC). Airtel Money fournit des services financiers sécurisés, pratiques, de proximité et à moindre coût par le biais du téléphone. Au-delà de l’offre transactionnelle existante, la licence d’établissement de paiement nous permettra de servir nos clients sur des produits financiers un peu plus complexes et d’être une fintech (entreprise financière de technologie) à part entière. Avec un réseau de plus de 20 000 points de distribution et plus de 1 million de clients qui nous font confiance, Airtel Money se positionne comme le leader sur le marché des services financiers accessibles à tous au Gabon.

En quoi Airtel Money se distingue-t-il de Airtel Gabon ?

L’Afrique est le leader mondial du mobile money et la croissance rapide de cette activité sur le continent a conduit les sociétés de télécommunications à envisager de libérer davantage de valeur en transformant leurs services en entités financières autonomes.

Il y a environ 2 ans, Airtel Africa s’est lancé dans le processus de séparation des activités de services financiers mobiles auparavant gérées au sein des sociétés d’exploitation de l’activité GSM (Global system for mobile communications, faisant référence à l’activité principale de télécommunications des données internet, des appels et des SMS), car le modèle économique se doit d’évoluer.

Cela nécessitait principalement deux actions majeures. La première : nous avions besoin d’une licence réglementaire délivrée par la Banque centrale. La seconde : nous devions également établir une relation de partenariat avec l’opérateur GSM, en l’occurrence Airtel Gabon, car certains services restent en gestion partagée, notamment l’infrastructure réseau et de distribution et, comme vous le savez, les comptes Airtel Money sont adossés aux numéros de téléphone fournis par Airtel Gabon. C’est à ce titre que nous travaillons en étroite collaboration. Il ne s’agit donc pas de couper brutalement la relation avec GSM, mais plutôt de libérer le pouvoir du mobile money afin de renforcer son succès de manière progressive.

Airtel Money SA et Airtel Gabon sont aujourd’hui deux entités juridiquement séparées, la première régulée par la Beac et la deuxième par l’Arcep. Elles appartiennent au même groupe et partagent des synergies dans l’exploitation.

Quelles sont les banques partenaires ? Êtes-vous des partenaires ou des concurrents des banques ?

Le mobile money est une industrie de cocréation et de partenariats. Après Airtel Gabon qui reste notre partenaire originel, les banques commerciales viennent en second lieu.

Nous partageons non seulement le même régulateur, mais surtout le même objectif de renforcer l’inclusion financière au Gabon. Pour nous, acteurs de l’industrie des services financiers, le mobile money est autant une opportunité qu’une responsabilité. L’opportunité d’entreprise est évidente, mais elle s’accompagne de la responsabilité de collaborer pour tirer le meilleur de chacun en vue d’atteindre l’objectif commun d’inclure les populations exclues par le système financier traditionnel.

Pour les banques, la monnaie électronique destinée aux personnes non bancarisées permet de servir un large segment de clients jusqu’alors hors de portée du fait d’une infrastructure d’agences coûteuse. Il est impossible pour un opérateur de mobile money d’offrir un service de monnaie électronique sans l’intervention d’une banque : lorsque nous avons lancé les activités au Gabon en 2012, nous devions opérer avec la licence d’émetteur de monnaie électronique d’une banque et pour ce faire, sommes entrés en partenariat avec BGFI.

Dans le cadre de la protection des consommateurs, la création de la monnaie électronique nécessite la détention dans un compte séquestre ouvert dans une banque, des dépôts correspondant à la valeur de la monnaie électronique stockée dans le porte-monnaie électronique des clients et des agents. Ceci afin d’assurer la protection des consommateurs. Et inversement, il est également impossible pour une banque de proposer de la monnaie électronique sans un opérateur technologique, celui-ci devant au minimum fournir le canal de transmission permettant aux clients d’initier les opérations par le biais de leur téléphone portable.

10 ans plus tard et avec l’acquisition de notre licence d’établissement de paiement en novembre 2022, nous avons l’obligation réglementaire de diversifier ces comptes séquestres dans différentes banques commerciales afin d’élargir l’accès à la monnaie électronique et de mieux servir nos clients et distributeurs. La disponibilité et l’agilité du service rendu par nos banques partenaires et distributeurs qui investissent dans notre réseau donnent à Airtel Money un taux de service de la monnaie électronique et des espèces pour les retraits de plus de 90 %.

De par cette exigence réglementaire, nous sommes dorénavant en partenariat certes avec BGFI, mais aussi avec pratiquement l’ensemble des banques de la place sur de nombreux produits, notamment UBA, EcoBank, OraBank pour le produit « bank to wallet/wallet to bank » qui permet, rappelons-le, de transférer de l’argent de son compte bancaire vers son compte Airtel Money et de faire l’opération inverse sans se déplacer. Cette facilité constitue un avantage unique pour les clients bancaires en zone reculée sans agence bancaire, mais avec un réseau d’agents Airtel Money assez important. Au-delà de l’amélioration de l’expérience client, la mise en place de ces produits participe, sous l’impulsion de la BEAC, au renforcement de l’interopérabilité entre les différents acteurs de l’industrie à travers le Groupement interbancaire de monétique d’Afrique centrale (Gimac).

Quels sont les différents services proposés par Airtel money ?

En entrant dans l’univers des services financiers mobiles, nous avions une obligation de simplicité, car les populations auxquelles nous nous adressions étaient pour la plupart détentrices d’un compte/porte-monnaie électronique pour la première fois de leur vie. Les produits proposés sont de nature transactionnelle : ouverture de compte, dépôt de liquide, achat de crédit et de forfaits, retrait de liquide, transfert de particulier à particulier, paiement de biens et services divers, règlement de factures et réabonnement TV, paiement des services publics et des salaires, transactions bancaires (bank to wallet/wallet to bank) réception des transferts internationaux (hors Cemac), etc. Nos offres ne sont pas limitées aux individus, mais s’orientent également vers les entreprises privées comme publiques, notamment pour le versement de salaires, d’allocations gouvernementales et pour la collecte de taxes.

Ainsi que nous l’avons mentionné plus haut, nos services sont soutenus par la force de nos partenaires, Airtel Gabon, partenaire technique, les banques, mais aussi nos distributeurs qui restent le cœur de notre succès.

Notre réseau de distribution est accessible à tous et peut constituer un premier pas dans l’entrepreneuriat dans un secteur d’activité dynamique et toujours en expansion. L’ouverture des comptes clients, le dépôt et/ou retrait ainsi que le support aux clients se font à travers notre vaste réseau d’agents composé de points de vente exclusifs des produits et services Airtel – les agences et shops Airtel, kiosques rouges et « Airtel Money Branches » (AMB) – et de points de vente non exclusifs.

Le mobile money a considérablement évolué, mais doit progresser davantage. Pendant la pandémie de covid-19, le mobile money (c’est-à-dire les services financiers fondés sur la téléphonie mobile) a permis à des millions d’habitants à revenu faible de nos pays d’accéder à des services financiers numériques qui répondent à leurs besoins quotidiens. En 2022, la croissance des services de mobile money est restée supérieure aux niveaux observés avant la pandémie. L’usage des paiements mobiles imposé par la pandémie est resté une habitude. Au Gabon, Airtel Money est un « houshold name » et fait partie du quotidien des populations. Ce qui montre que le marché du mobile money arrive à maturité. Les valeurs de transactions de Airtel Money représentent près de 10 % du PIB du Gabon comparativement à M-Pesa au Kenya qui lui frôle 25 % du PIB. Ce qui démontre l’étendue de l’opportunité des services financiers mobiles.

La licence d’établissement de paiement nous oblige à davantage de rigueur dans nos procédures opérationnelles de contrôle, dans la conformité à la réglementation et la gestion des risques, mais nous donne aussi la latitude de diversifier nos offres vers des produits financiers plus complexes : le microcrédit, l’épargne formalisée, ou encore l’assurance.

Quels sont vos défis ?

La dématérialisation des moyens de paiement reste un défi majeur pour le Gabon.

En effet, la crise liée à la pandémie de covid-19 a montré la nécessité de renforcer le potentiel de la digitalisation pour accélérer sa transformation productive. Bien avant la pandémie, le pays enregistrait déjà quelques FinTechs en matière de transformation de l’économie.

Airtel Money partage ses API * de paiement avec les entreprises de technologies gabonaises. Avec la révolution des paiements mobiles – on compte désormais 300 millions de comptes de paiement mobile en Afrique, l’un des chiffres les plus élevés au monde –, ces écosystèmes numériques ont déjà commencé à transformer les marchés de l’emploi (par la création d’emplois directs et indirects), à moderniser le secteur bancaire, à développer les services financiers destinés aux populations mal desservies, à favoriser les modèles d’entreprise innovants et à renforcer la lutte contre le blanchiment des capitaux et le financement du terrorisme.

En second lieu, la mise en place un écosystème complet pour vos abonnés afin de favoriser l’accès à la bancarisation.

Parmi nos apports, nous avons élaboré un système de distribution présent dans tout le pays afin de permettre l’acquisition de comptes Airtel Money par la plus grande partie de la population. La sécurité reste l’un des piliers fondamentaux de la confiance pour l’utilisation des services financiers digitaux. L’authentification sécurisée des populations reste dans certains cas un défi. Cependant, il est à noter que des initiatives allant dans le sens du renforcement de la sécurité à l’entrée sont prévues par le régulateur.

Par ailleurs, nous remarquons que l’essor du mobile money s’accompagne d’une tendance à la taxation des transactions. Ces taxes ont pour effet de freiner les progrès déjà réalisés en matière d’inclusion financière. C’est le cas au Ghana ou en Tanzanie, où des taxes sur les transactions de transfert et de retrait d’argent ont été introduites par le gouvernement et ont engendré une réduction du volume et de la valeur des transactions et le retour de nombreux utilisateurs aux transactions traditionnelles en espèces. Au-delà de leur impact disproportionné sur les populations à faible revenu, la mise en place de ces taxes participe de l’alourdissement de la charge fiscale sur les opérateurs de mobile money et risque de décourager l’investissement dans ce secteur.

A contrario, le caractère inclusif du mobile money participe à l’élargissement de l’assiette fiscale en permettant aux États de s’engager dans la dématérialisation des échanges et paiements.

En 2016, le gouvernement indien s’est lancé dans une thérapie de choc de démonétisation. Du jour au lendemain, 86 % de la masse monétaire M0 (billets et pièces) n’a plus été acceptée comme moyen de paiement. Ce passage d’une économie « cash » a une économie « cash lite » ou « cash less » a été difficile, mais 4 ans plus tard, l’Inde est parvenue à devenir l’une des économies les plus cash less du monde et à créer un nouvel écosystème de paiements digitaux qui a vu éclore toute une génération d’acteurs de l’innovation de la technologie financière.

Quels sont les obstacles ?

Tout d’abord, l’absence d’un accès universel aux infrastructures pour éviter le creusement des inégalités liées à la situation géographique, au genre, au niveau d’éducation et à la situation professionnelle. Promouvoir la diffusion des innovations numériques dans les villes intermédiaires pourrait avoir un effet multiplicateur important. Les jeunes, et plus particulièrement ceux qui travaillent dans le secteur informel, devraient être préparés à mieux bénéficier des technologies digitales, notamment par une éducation financière ciblée.

Ensuite, les obstacles à l’adoption des technologies digitales et à l’innovation dans ce domaine ne permettent pas aux petites et moyennes entreprises de se développer et de soutenir la concurrence dans l’ère du digital (droits de douanes et fiscalité non attractives, manque de structures, etc.).

La résistance au changement liée au manque de confiance dans les nouveaux produits en termes de sécurité joue également un rôle, ainsi que le manque d’identification avec le risque de blanchiment d’argent et de financement du terrorisme. Le risque de blanchiment des capitaux et de financement du terrorisme est une réalité prise en compte dans le dispositif de contrôle d’Airtel Money. Cette volonté a été renforcée encore avec l’obtention de notre agrément en qualité d’établissement de paiement, car nous subirons des contrôles des régulateurs du secteur financier.

*API : interface qui permet de connecter un logiciel ou un service pour partager des données ou des fonctionnalités.