L’INDUSTRIE DE L’HUILE DE PALME OFFRE DES POSSIBILITES DE DEVELOPPEMENT DES CHAINES DE VALEUR AFRICAINES

Un rapport souligne que la présence dans les zones économiques régionales de gros consommateurs de cette oléagineuse, comme le Nigéria, ou encore d’importateurs nets, comme le Kenya et l’Égypte, offre un terreau favorable aux échanges de proximité.

Alors que sa consommation explose dans de nombreux pays africains, l’huile de palme est l’un des produits agricoles qui offrent le plus de possibilités de développement des chaînes de valeur régionales à travers une meilleure circulation des flux entre zones de forte production et régions à demande élevée, dans la perspective d’une intégration effective, souligne un rapport publié dans Ecofin Pro le 15 février.

Intitulé « Huile de palme : les nombreuses opportunités d’un marché africain intégré », le rapport précise que la demande en huile de palme a augmenté considérablement sur le continent au cours des dix dernières années, notamment grâce à l’accroissement des besoins pour l’alimentation et aux usages non alimentaires (savonnerie et cosmétique), dans un contexte marqué par une forte croissance démographique.

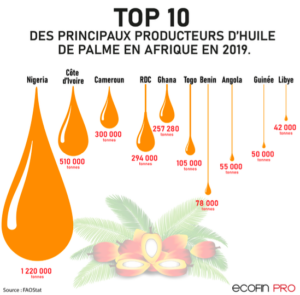

Selon les données de la société de recherche Oil World, la production de cette oléagineuse en Afrique subsaharienne a été seulement d’environ 2,8 millions de tonnes en 2019. Portée par le Nigéria, la Côte d’Ivoire, la RDC et le Cameroun, cette production n’a pas permis de satisfaire une consommation atteignant 7,3 millions de tonnes.

Pour combler ce déficit, la région a importé 5,5 millions de tonnes de l’oléagineuse en 2019. Au total, les importations d’huile de palme dans la région, qui proviennent essentiellement de pays asiatiques comme l’Indonésie et la Malaisie, auront connu un taux de croissance annuel moyen (TCAM) de 6 % entre 2010 et 2019, en partant d’un niveau initial de 3 millions de tonnes.

Selon l’édition 2022 du rapport annuel de l’Africa Agriculture Trade Monitor du Système régional d’analyse stratégique et de gestion de connaissance (ReSAKSS), cette huile est le produit agricole transformé le plus échangé à l’échelle continentale entre 2018 et 2020, derrière le sucre, avec 5,1 % du total des échanges de ce genre de denrées.

La Côte d’Ivoire, premier exportateur africain d’huile de palme brute

Ce dynamisme est d’abord tiré par l’Afrique de l’Ouest, où il s’agit de la première huile produite, consommée et échangée. La région compte ainsi pour 59,6 % du commerce intra-africain d’huile de palme grâce à la Côte d’Ivoire. Les expéditions d’huile de palme brute (Crude Palm Oil-CPO) de la nation éburnéenne ont progressé de 20 % en moyenne par an, passant de 163 000 tonnes seulement en 2016 à 300 000 tonnes en 2021.

La Côte d’Ivoire est ainsi devenue le premier exportateur africain de CPO et la locomotive du commerce de l’huile de palme au sein de la Cedeao. Le pays envoie ainsi officiellement plus de 60 % de ses cargaisons vers les autres pays d’Afrique de l’Ouest. Un flux transfrontalier informel important existe cependant dans la région, concernant aussi bien l’huile rouge artisanale que l’huile de palme raffinée produite localement ou importée depuis les pays d’Asie.

L’Afrique de l’Est est la seconde région à porter le commerce intra-africain d’huile de palme, avec 31 % des échanges, en raison notamment du déficit structurel net du Kenya. Mais la faible production de la région laisse penser que l’essentiel du commerce pourrait ainsi être de la réexportation de l’huile de palme, principalement malaisienne, depuis le Kenya vers le Burundi, le Rwanda et l’Ouganda.

En Afrique centrale, il faut également noter l’existence d’échanges de proximité et d’un commerce transfrontalier de l’huile de palme raffinée importée ou d’huile artisanale entre plusieurs pays comme le Cameroun, la Guinée équatoriale, le Gabon, le Congo ou encore la RDC.

Le rapport indique également que les opportunités liées à une intégration plus poussée du marché africain sont énormes, même si l’oléagineuse est déjà l’un des produits les plus échangés sur le continent. En effet, l’huile de palme africaine destinée aux marchés locaux ne représente encore qu’environ 10 % des importations globales du continent. La présence dans les zones économiques régionales de gros consommateurs comme le Nigéria, ou encore d’importateurs nets comme le Kenya et l’Égypte, offre un terreau favorable aux échanges de proximité.

Réduire l’exposition aux soubresauts des marchés internationaux

En soutenant leur filière par des dispositifs améliorant l’accès aux marchés et réduisant le coût des transports, plusieurs pays peuvent ainsi se positionner comme des fournisseurs importants dans la perspective d’une intégration régionale. C’est le cas notamment de la Côte d’Ivoire, où la filière a connu l’émergence d’acteurs importants comme Palm Côte d’Ivoire (Palmci), filiale du groupe agroalimentaire Sifca, de Sipef-ci ou Palmafrique.

Même s’il dépend encore des exportations pour satisfaire ses besoins, le Ghana présente aussi un potentiel important pour tirer les échanges en Afrique de l’Ouest grâce à la croissance soutenue de sa production.

Pour sa part, l’Afrique centrale regorge de nombreux avantages en termes de climat et de disponibilité de grandes surfaces de terres exploitables pour la production. Dans son ensemble, la région possède plus de 50 millions d’hectares qui pourraient être favorables au développement des cultures de palmiers à huile d’un point de vue agronomique.

Au sein de la zone, la RDC, le Cameroun et le Gabon pourraient ainsi jouer un rôle prépondérant dans la future expansion rapide de la production et alimenter la croissance des échanges intrarégionaux.

Les similarités entre l’Afrique de l’Ouest et l’Afrique centrale offrent par ailleurs d’importantes possibilités d’échanges entre les deux régions, qui permettraient une réduction de l’exposition aux soubresauts des marchés internationaux des oléagineux.

Plusieurs défis restent cependant à relever pour favoriser une plus grande intégration du marché africain. Il s’agit notamment des droits de douane élevés et des contraintes logistiques ainsi que de la concurrence extérieure exercée par des géants asiatiques. Sans oublier les problèmes environnementaux posés par l’expansion des grands projets agro-industriels et la propension des petits exploitants à augmenter les surfaces plantées au lieu d’intensifier la production sur les plantations existantes.

Un autre défi de taille concerne la capacité des producteurs africains à assurer l’approvisionnement des marchés locaux et régionaux aussi bien en termes de régularité que de volumes. Dans plusieurs pays africains, la production reste encore en dessous des niveaux permettant de répondre à leur propre demande, du fait notamment de la faiblesse des rendements, du matériel végétal peu performant et du soutien insuffisant aux petits producteurs.