COMMENT LE MOBILE MONEY A TRANSFORMÉ LES HABITUDES DE CONSOMMATION

En dix ans à peine, le mobile money est passé du statut de simple innovation pratique à celui d’infrastructure financière incontournable au Gabon. Ce qui n’était au départ qu’un outil pour transférer de l’argent entre proches est devenu un véritable levier de transformation économique et sociale. Dans un pays où moins d’un habitant sur cinq possède un compte bancaire, le téléphone portable s’est imposé comme la principale porte d’entrée dans l’univers des services financiers. Aujourd’hui, il ne s’agit plus seulement de recharger un proche en province, mais aussi de régler ses factures, de payer ses achats dans une boutique ou d’assurer une partie de la gestion familiale. Cette progression fulgurante n’est pas qu’une affaire de chiffres. Elle illustre surtout un changement profond dans les habitudes de consommation et la manière dont les ménages gèrent au quotidien leur rapport à l’argent.

Le déclic de la pandémie : quand le mobile devient une bouée de sauvetage

Au début des années 2020, le secteur a connu un rebondissement inattendu : alors que les autorités imposaient une stricte identification des comptes, réduisant brutalement le nombre d’abonnés actifs, les transactions n’ont pas ralenti, bien au contraire. Les restrictions sanitaires liées à la pandémie ont poussé les ménages à se tourner massivement vers le paiement électronique. Les dépôts, retraits et règlements de factures ont explosé, au point de transformer le téléphone en bouée de sauvetage économique. Pour beaucoup de familles, le mobile money est devenu la seule solution pour continuer à échanger, aider un proche ou effectuer des achats sans se déplacer. Ce moment charnière a consacré l’idée que le mobile money n’était plus une alternative, mais une nécessité.

Dans les années qui ont suivi, le service a pris une ampleur inédite. Le nombre d’utilisateurs a rapidement retrouvé une trajectoire ascendante et, surtout, les usages se sont multipliés. D’un outil de transfert limité aux échanges entre particuliers, le mobile money est devenu une « banque de poche » pour des milliers de Gabonais. Dans les marchés populaires de Libreville comme dans les villages reculés, commerçants et clients se sont habitués à régler leurs transactions en quelques clics. Pour un étudiant par exemple, cela signifie recevoir directement « son argent de poche » sans passer par une agence bancaire. Pour une mère de famille en zone rurale, c’est la possibilité de mettre de côté de petites économies sans risque de vol. Pour un commerçant, c’est l’assurance de sécuriser sa trésorerie au quotidien. Dans tous les cas, le téléphone a franchi le pas d’outil de communication à celui de véritable outil de gestion financière.

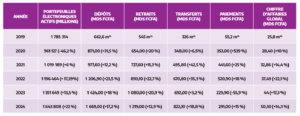

Cette montée en puissance n’a pas été linéaire. Loin de là. Si les dépôts et retraits ont continué de croître d’année en année, certains usages ont montré leurs limites. En 2023, par exemple, les paiements de biens et services ont reculé, signe que le pouvoir d’achat restait une contrainte forte dans un contexte de hausse des prix. Beaucoup de ménages sont revenus ponctuellement au cash pour certaines dépenses courantes. Mais dès l’année suivante, la dynamique a repris, portée par la baisse des coûts de transfert, l’amélioration des réseaux et la confiance grandissante des usagers. Les transferts internationaux, en particulier, ont connu une progression fulgurante, renforçant le rôle du mobile money comme trait d’union entre la diaspora et les familles restées au pays. Cette résilience démontre que l’outil a dépassé le simple effet de mode pour s’ancrer durablement dans la consommation.

Un changement sociologique profond

Au-delà des chiffres, c’est la transformation sociologique qui frappe le plus. Dans les zones rurales, des familles qui n’avaient jamais mis les pieds dans une banque gèrent désormais leurs économies grâce à leur téléphone. À Libreville, les petits commerces et même certains artisans acceptent désormais le paiement mobile. Pour les jeunes, qui représentent la majorité de la population, le mobile money s’apparente à une évidence : pourquoi perdre du temps dans une file d’attente bancaire quand il suffit d’un code pour régler une transaction ? Cette accessibilité a contribué à réduire l’exclusion financière et à fluidifier les échanges entre économie formelle et informelle. C’est toute une culture du rapport à l’argent qui se transforme, avec une plus grande réactivité et une meilleure sécurisation des flux.

Les défis à venir

Mais ce succès fulgurant soulève aussi de nouvelles questions. Sur le plan réglementaire, la sécurisation des transactions et la lutte contre la fraude sont devenues des priorités. Sur le plan fiscal, l’État s’interroge sur la manière de capter une partie de la valeur créée sans brider un secteur qui reste un moteur de croissance. Enfin, sur le plan social, le grand enjeu sera de transformer cette vague d’inclusion financière en tremplin vers une bancarisation plus complète. Car si le mobile money permet aux Gabonais de transférer, payer ou épargner de petites sommes, il reste encore à bâtir des passerelles vers le crédit, l’assurance ou l’épargne rémunérée. Autrement dit, transformer cette « banque de poche » en véritable levier de développement durable. L’histoire récente du mobile money au Gabon illustre de manière éclatante la puissance d’une technologie simple, adaptée aux besoins locaux. En dix ans, le téléphone portable est passé de simple objet de communication à colonne vertébrale de la vie économique et sociale. Pour les ménages, ce n’est plus seulement un service pratique : c’est un outil structurant, qui dicte de nouvelles habitudes de consommation et ouvre des perspectives inédites. Si des défis persistent, une chose est certaine, c’est que le mobile money n’est plus une option. Il est devenu une composante essentielle du quotidien et un pilier de l’économie gabonaise.